Эдийн засаг гэдэг нь оновчтой шийдвэр гаргагч хувь хүмүүсийн харилцан үйлдлийн тухай юм. Харин энэхүү онолыг нэрт стэндап эдийн засагч профессор Ёрам Бауман “та хангалттай орлого олохоор мэрийж байгаа бол энэ хооронд унтаж буй хүн ч бас хангалттай нойр авахаар шийдсэн байна, өөр өөрсдөдөө л оновчтой шийдвэр юм” гэж хошноор тайлбарлажээ. Өөрөөр хэлбэл мөнгөө өсгөхийн тулд хөрөнгө оруулж, хадгаламжид байршуулж байгаа нэгэн байхад, амьдралын ая тухаа бодож зээл авч байгаа хүмүүс ч мөн байгаа. Аль аль нь л оновчтой шийдвэр гаргагч юм. Энэхүү нийтлэлдээ бид зээлийн санхүүжилт авахаар шийдсэн оновчтой шийдвэр гаргагчдадаа зориулан зээл болон лизингийн ялгааг тайлбарлаж, зээлийн хүүний талаар илүү дэлгэрүүлэн бичлээ.

Бид яагаад хүү төлдөг вэ? 🧐

Өнөөдрийн, маргаашийн мөнгийг шууд харьцуулах аргагүй. Өнөөдрийн мөнгийг алим гэвэл маргаашийн мөнгийг жүрж гэж ойлгох хэрэгтэй. Хүмүүсийн арилждаг бараа бүтээгдэхүүн бүр тухайлсан үнэтэй байдагтай адил мөнгө өөрөө үнэтэй. Өнөөдөр авч байгаа мөнгөнийхөө үнийг бид ирээдүйд буцаан төлөхдөө хүү болгон өгдөг. Хүүний хэмжээг ашиглан бид өнөөдрийн мөнгийг маргааш руу, эсрэгээр нь маргаашийн мөнгийг өнөөдрийн мөнгө рүү шилжүүлдэг. Эндээс дүгнэвэл өнөөдрийн мөнгө маргаашийн мөнгөнөөс илүү үнэ цэнтэй байдагт л гол нь байгаа юм.

Хүүг хэрхэн тогтоодог вэ: Нэрлэсэн хүү гэдэг бол бодит хүү болон инфляцын нийлбэр байдаг. Иймд цаг хугацааны туршид үнийн өсөлттэй холбоотой гэдгийг харж болно. Манай улсад инфляц ихэнхдээ хоёр оронтой тоон дээр тогтдог учир нэрлэсэн хүү өндөр байх нь гарцаагүй. Жишээ нь та хаа нэгтээ манай улсад зээлийн хүү өндөр байна, Америк Европ Японд бага байна гэсэн харьцуулалт сонсож байсан уу? Учир нь дээрх улс орнуудад инфляцын түвшин өөр байдаг учраас л хүүний түвшин улс орнуудын худалдан авах чадвар, инцляцтай уялдан харьцангуй өөр байгаа юм.

Зээл олгогч санхүүгийн байгууллагууд активаа бонд гаргах, хадгаламжийн бүтээгдэхүүнээр бүрдүүлдэг. Эдгээр нь хүү өндөртэй учраас зардал ихтэй байдаг. Мөн хүмүүс ихэвчлэн богино хугацаанд хадгаламж байршуулж, удаан хугацаагаар зээл авдаг учир актив, пассивын хугацааны зөрүү үүсдэг нь хүүнд нөлөөлөх хүчин зүйл болдог.

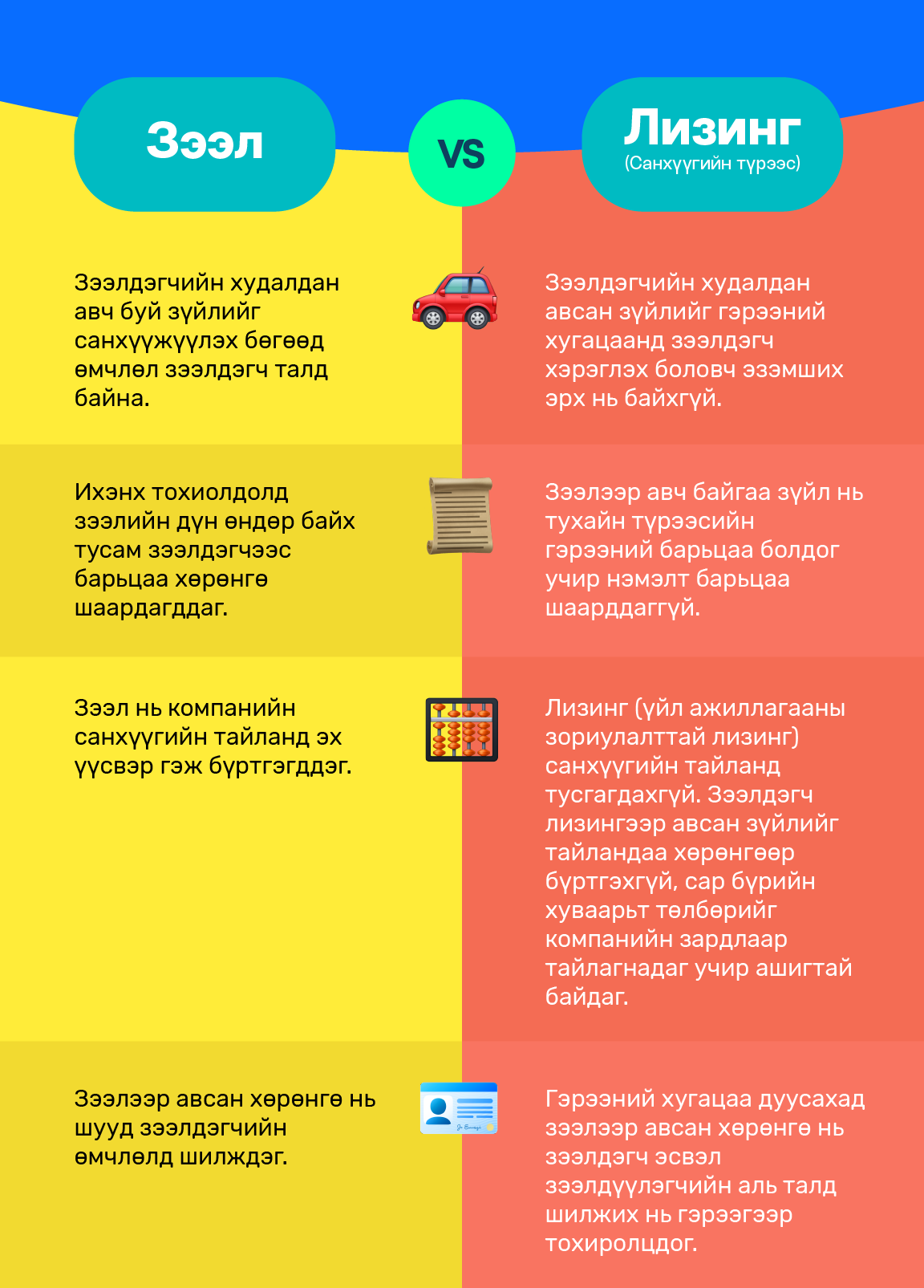

Зээл болон лизинг ялгаатай юу? 🔍

Бидний лизинг гэж орчуулгагүй буулгаж хэвшсэн энэхүү үг нь санхүүгийн түрээсийн гэрээ юм. Өөрөөр хэлбэл тухайн зээлээр авсан хөрөнгө нь гэрээний хугацаанд зээлдүүлэгч талын эзэмшилд байж, зээлдэгч тал гэрээний хугацаа дуустал зээлээр авсан хөрөнгийг түрээсээр ашиглаж байгаад хугацааны эцэст өөрийн өмчлөлд шилжүүлэх аль эсвэл зээлдүүлэгчийн өмчлөлд үлдээх гэсэн сонголттой зээлийн гэрээ юм. Хүмүүсийн хамгийн өргөн хэрэглэдэг санхүүгийн түрээсийн бүтээгдэхүүн бол автомашин, үйлдвэрийн тоног төхөөрөмж, техник хэрэгсэл байдаг. Ялангуяа хүнд үйлдвэрлэлийн машин, тоног төхөөрөмжийг лизингээр авах нь элбэг байдаг. Учир нь лизингээр авсан зүйлийг ашиглаж байх хугацаандаа байгууллагуудын хувьд компанийн баланс дээр өмчөөр бүртгэгдэхгүй, харин зээлийн тогтмол төлбөр нь компанид зардал болон бүртгэгддэг учраас шууд худалдан авалт хийснээс ашигтай байдаг. Харин эд хөрөнгийнх нь эзэмшил зээл олгогч байгууллагын нэр дээр бүртгэлтэй байгаа тохиолдолд хүмүүс ихэвчлэн барьцаа болгон авч байна гэж ойлгох эндүүрэл өргөн гардаг.

Зээлийн санхүүжилт нь лизингээс ялгаатай тал нь зээлдэгчид шууд мөнгөн дүнгээр санхүүжүүлдэг. Дээр өгүүлсэнчлэн өнөөдрийн мөнгө илүү үнэ цэнтэй байдаг учраас хүмүүс зээл авч ирээдүйд буцаан төлөх сонирхол илүү байдаг байна. Зорилгоосоо хамаараад хэрэглээний, орон сууцны (моргэж), цалингийн болон бизнесийн зээлүүд төрөл зориулалтаараа хүү нь өөр байх бөгөөд зээлийн дүн өндөр байх тусам барьцаа хөрөнгө шаардагддаг.

Зээл болон лизингийн ялгаа 👇

Манай улсад санхүүгийн секторт банк, банк бус санхүүгийн байгууллагууд маш олон төрлийн зээлийн бүтээгдэхүүн санал болгож байна. Уламжлалт зээл, санхүүгийн түрээсийн үйлчилгээ, үүн дээр нэмээд Финтек буюу санхүүг технологитой хослуулсан бүтээлч тэсрэлтүүд нэвтрээд байна. Салбар дээр очиж материал бүрдүүлэхгүйгээр дижитал зээл авах, одоо аваад дараа төл (Buy Now, Pay Later) зэрэг зээлээр аваад хувааж төлөх хувилбар санал болгох гэх мэт илүү харилцагч төвтэй бүтээгдэхүүнүүд олширсон билээ. Мэдээж зээлдэгч талын түүх сайн байхад зээл авах үйл явц маш хялбар болсон. Зээлийн түүх, кредит скорингийн талаар манай өмнөх нийтлэлээс унших боломжтой .

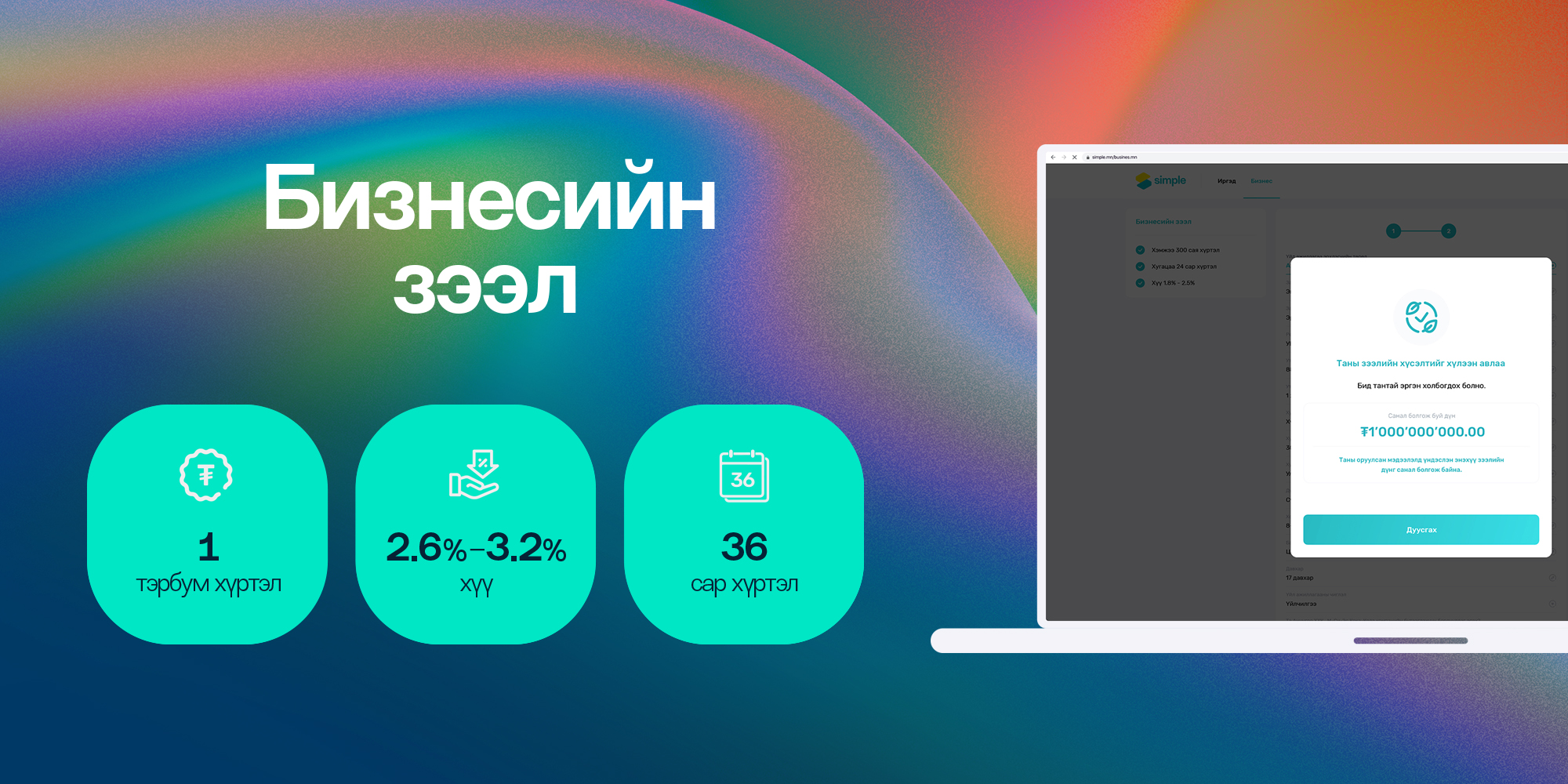

(Нээрээ, Simple хайртай бизнесүүдээ дэмжиж 1,000,000,000 төгрөг хүртэлх бизнесийн зээлийн үйлчилгээ үзүүлж байна.)